登录

登录

2025.05.15

2025.05.15 6639

6639

CSA大中华区隐私与个人信息保护法律工作组举办的“人工智能背景下的数据资产入表合规与相关问题”圆满成功,本次研讨会邀请CSA大中华区专家、上海市协力律师事务所高级合伙人江翔宇博士针对目前企业开展数据资产入表的整体情况、主要法律问题和相关合规实务进行分享。

以下是主讲嘉宾江翔宇的分享回顾

(完整视频回放请扫描文末CSA视频号二维码)

数据要素市场发展现状与政策解读

江博士整体回顾了目前主要央国企、上市公司的审计报告、报表的数据资产入表实践,包括部分上市公司披露的 2024 年的年报情况。他指出,虽然面临数据权属立法缺失、数据资产确权难等问题,以及作为新生事物市场主体在认知方面不一、中介机构能力参差不齐,但整体取得重大进展,九十多家上市公司年报披露数据资产,对上市公司的数字化转型、数据资源价值利用以及市值管理、数据资产管理等有积极影响。

数据资产入表对企业财务管理的影响分析

从央国企、上市公司的审计报告、报表来看,数据资产入表得到了充分重视。数据资产入表能够增加企业的资产,改善企业的资产负债表,同时也能帮助上市公司通过挖掘数据价值进行市值管理,此外也可以在未来满足条件时帮助企业在数据资产入表后进行数据资产的金融化。但是企业在进行数据资产入表时,需要根据自身情况进行细分和操作,以确保数据资产财务处理的准确性和合规性。

步骤一:内部价值评估。如成本归集维度需区分数据采集(硬件投入、人力成本)、治理(标注、清洗)、应用(模型训练、系统开发)三类成本。

步骤二:合规适配改造。注意权属穿透,建立数据血缘图谱,确保从原始数据到衍生数据的授权链条完整(如用户授权→脱敏处理→分析模型输入);对高敏感行业和强监管领域(如金融、医疗以及跨境场景),例如对涉及个人信息的数据资源需特别注意合规授权问题。

步骤三:披露框架设计。包括定量披露上明确数据资产规模、摊销周期、减值测试方法;定性说明上在年报“管理层讨论与分析”章节,阐述数据资产与核心业务的协同逻辑(如“用户数据资产支撑精准营销毛利率提升”)。

企业实践中的关键要点与挑战

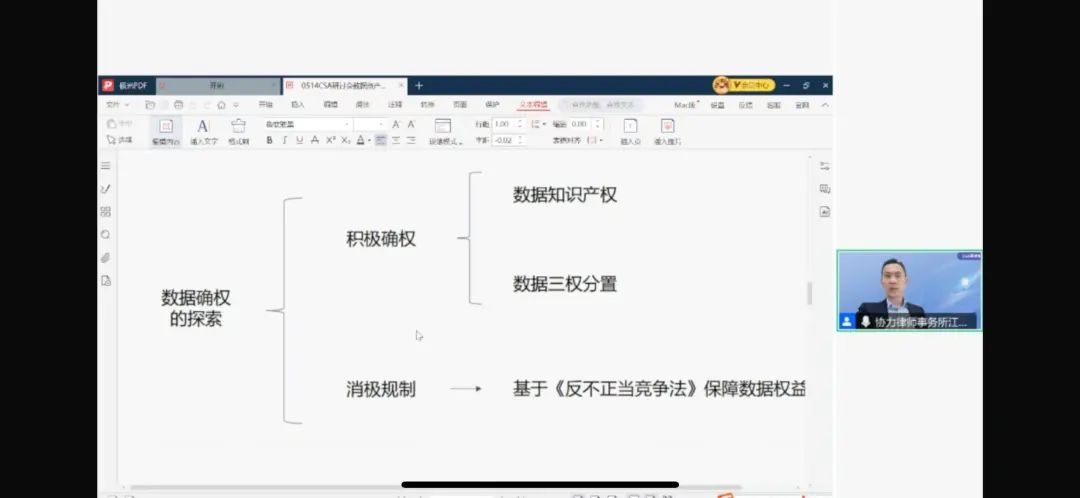

针对企业数据资产入表实践中的关键要点和挑战,以及数据安全合规等问题,江老师指出,《民法典》《数据安全法》等对数据权属问题有一些原则性规定,但数据权属尚未在法律层面上进行明确的具体规定,规定“三权分置”的数据二十条仅为政策性文件。这很大程度导致了企业在数据资源利用、价值变现上存在较多的法律合规层面的不清晰,现有的一些机制数据知识产权登记和数据产权——作为一种确权的探索在法律上也面临来自缺乏立法依据和第三方关于没有对合规问题实质性审查的质疑。也正因为如此,企业的“首次“数据资产入表,应提前并尽可能充分的引入第三方审计、法律服务机构,进行实质性的尽调和论证。

另一方面,从法律合规与财务处理的关系上,数据安全的合规,特别是数据来源的合规性确认,对支持数据资产入表具有非常重要的基础作用,其可以解决相当程度上的数据资产入表的合法“拥有”或“控制”的证明难题,同时数据资产入表的规范披露,也是非常重要的佐证和支持。

展望人工智能在数据资产入表、数字资产管理中的应用场景和影响,江老师在《数据资产入表与数据交易合规指南》一书中指出,AI模型本身也存在一个如何评价和入表的问题,AI的参数在满足入表条件时,其成本也可以入表。同时未来AI也能够对数据治理、数据标注等方面提供重要支持,对企业数据资产管理起到积极支持作用。

未来,随着数据要素市场不断发展和相关政策法规的完善,以及人工智能背景下数据要素的价值凸显,企业数据管理将更加注重私域数据价值的安全和价值挖掘与实现。同时数据资产入表将成为企业财务管理的重要组成部分,数据安全和合规管理将更加严格,因此企业需要不断适应新的技术发展和监管要求,以实现数据资产的价值实现、高效管理和合规运营。

视频回放

手机:19925407556

邮箱:info@c-csa.cn

雷池WAF

雷池WAF 安恒信息

安恒信息